De paragraaf bedrijfsvoering geeft inzicht in de sturing en beheersing van de gemeentelijke organisatie om de geplande beleidsdoelstellingen zo effectief als efficiënt mogelijk te realiseren via haar eigen bedrijfsprocessen.

Paragraaf bedrijfsvoering

Organisatieontwikkeling gemeente Heeze-Leende

Terug naar navigatie - Paragraaf bedrijfsvoering - Organisatieontwikkeling gemeente Heeze-LeendeStrategische koers

In 2023 zijn drie strategische bouwstenen vastgesteld ter voorbereiding op de toekomst van de organisatie. Het betreft:

- de bestuurlijke visie (vastgesteld door de raad in februari 2023);

- de omgevingsvisie (vastgesteld in juni 2023);

- de ambtelijke visie (vastgesteld in het najaar van 2023 binnen de organisatie).

De in de begroting 2025 opgenomen strategische personeelsplanning (SPP) heeft in de loop van 2025 een andere invulling gekregen.

De aanname van motie M12 ‘Basis op orde’ heeft hierin een heroriëntatie tot gevolg gehad. Daarbij is de prioriteit verschoven naar het versterken van de organisatorische basis, voordat nieuwe taken worden toegevoegd. De maatschappelijke opgaven uit de vastgestelde visies blijven richtinggevend, maar de uitvoering wordt afgestemd op de beschikbare organisatorische capaciteit.

Versterking Uitvoeringskracht

De strategische personeelsplanning (SPP) is in 2025 omgevormd tot het project ‘Versterking Uitvoeringskracht’. De in het SPP-traject benoemde speerpunten zijn hierin meegenomen en vormen de basis voor de verdere doorontwikkeling van de organisatie. In 2025 zijn reeds voorbereidende en eerste uitvoerende stappen gezet binnen dit traject. Deze waren gericht op het versterken van de uitvoeringskracht van de organisatie, het verminderen van werkdruk en het borgen van kwaliteit en continuïteit in de uitvoering. Daarmee is in 2025 verder invulling gegeven aan het versterken van de organisatorische basis als voorwaarde voor het duurzaam kunnen uitvoeren van maatschappelijke opgaven.

Voorbereiding verkiezingen

In 2025 is de organisatie gestart met de voorbereidingen op de gemeenteraadsverkiezingen. In dat kader is een staat van de gemeente opgesteld, waarin de resultaten van de afgelopen bestuursperiode en de stand van zaken per eind 2025 zijn samengebracht.

Personeel

Terug naar navigatie - Paragraaf bedrijfsvoering - PersoneelArbeidsmarktbenadering

De arbeidsmarkt blijft onder druk staan door aanhoudende krapte en een veranderende vraag naar personeel. Dit heeft ook in 2025 invloed gehad op de werving en selectie van medewerkers en de positionering van de organisatie als werkgever. In 2025 is daarom ingezet op het versterken van de arbeidsmarktbenadering. Onderdeel hiervan is het verbeteren van de zichtbaarheid van de organisatie en het aantrekkelijker presenteren van functies en teams richting potentiële kandidaten.

Een concreet onderdeel hiervan is de ontwikkeling van een interactieve promotievideo in samenwerking met Intractive. In deze video maken (potentiële) medewerkers op een laagdrempelige manier kennis met de gemeente en haar organisatieonderdelen. Medewerkers vertellen over hun werkzaamheden, er worden interactieve elementen zoals quizvragen toegepast en de video sluit af met een verwijzing naar actuele vacatures. Hiermee wordt op een eigentijdse manier invulling gegeven aan employer branding en recruitmentcommunicatie.

Daarnaast is gewerkt aan het actualiseren van arbeidsvoorwaarden en regelingen, waaronder de woon-werkverkeerregeling, om beter aan te sluiten bij de huidige arbeidsmarkt en verwachtingen van (nieuwe) medewerkers.

Woon-werkverkeerregeling

In 2025 is een aangepaste regeling voor woon-werkverkeer ingevoerd. Waar voorheen uitsluitend gebruik kon worden gemaakt van fiscale uitruil via het Individueel Keuzebudget (IKB), is overgestapt op een directe reiskostenvergoeding op basis van gedeclareerde kilometers. De vergoeding vindt plaats tot het maximaal fiscaal onbelaste bedrag. Hiermee is de regeling vereenvoudigd en is de vergoeding beter in lijn gebracht met het daadwerkelijk gemaakte woon-werkverkeer.

Voormalig gemeentesecretaris

Door verschil van inzicht kwamen de gemeente Heeze-Leende en de voormalig gemeentesecretaris (zowel werkgever als werknemer) overeen dat de verdere samenwerking niet kon worden voortgezet. Voor de afwikkeling hiervan is in 2025 een verplichting opgenomen. Eind 2025 is een interim-manager aangesteld als waarnemend gemeentesecretaris, waarmee de continuïteit van de organisatie is gewaarborgd.

Tijdelijke inhuur

In 2025 is, mede als gevolg van arbeidsmarktkrapte en organisatorische druk, gebruikgemaakt van tijdelijke inhuur. Deze inzet was gericht op het waarborgen van de continuïteit van werkzaamheden en het opvangen van piekbelasting en vacatures. De inzet van externe capaciteit is gedurende het jaar gevolgd, waarbij steeds een afweging is gemaakt tussen tijdelijke inhuur en structurele invulling van functies binnen de eigen organisatie. In lijn met de ontwikkeling naar versterking van de uitvoeringskracht blijft het uitgangspunt dat externe inhuur aanvullend en tijdelijk van aard is.

In onderstaande tabel is een totaaloverzicht opgenomen van de salarissen en inhuur van tijdelijk personeel (exclusief de vergoedingen voor raadsleden). Tevens is aangegeven hoe de personele lasten zijn verdeeld over de programma's.

Integriteit

Integriteit is in 2025 organisatiebreed onder de aandacht gebracht via een combinatie van een digitale dilemmaoefening en fysieke sessies binnen teams. Medewerkers hebben gereflecteerd op integriteitscasussen en deze in groepsverband besproken. De deelname aan de digitale oefening was hoog. De fysieke sessies zijn in 2025 gestart en worden per organisatieonderdeel verder uitgerold.

Medewerkers onderzoek

Het periodieke medewerkers onderzoek wordt uitgevoerd in samenwerking met de A2-organisaties. Na een aanbesteding is Effectory geselecteerd als uitvoerende partij. In afwijking van de oorspronkelijke planning is besloten het medewerkers onderzoek in januari 2026 uit te zetten, om aansluiting te houden bij de andere A2-organisaties en vergelijkbaarheid van resultaten te waarborgen met het onderzoek uit 2022.

Verzuim

Het gemiddelde ziekteverzuim bedroeg in 2025 6,12% (2023: 5,4%, 2024: 7,00%). Daarmee is sprake van een daling ten opzichte van 2024. De meldingsfrequentie kwam uit op 0,87 (2023: 0,37, 2024: 0,67) en ligt daarmee onder het branchegemiddelde van 0,96. Het gemiddelde verzuim in de sector openbaar bestuur bedroeg 5,37% (gemiddelde over Q1 tot en met Q3 2025). Per 1 januari 2026 telde de organisatie 115 medewerkers.

Uit analyse van de verzuimcijfers blijkt dat psychische aandoeningen een belangrijke oorzaak vormen van het verzuim. Het merendeel van dit verzuim is niet werk-gerelateerd. Tegelijkertijd is ook sprake van overige verzuimoorzaken die gezamenlijk een groter aandeel vormen in het totale verzuimbeeld.

In 2025 is ingezet op het versterken van de verzuimbegeleiding en de samenwerking tussen HR, leidinggevenden en de arbodienst. Daarbij is sprake van een structurele opvolging van adviezen en een vaste overlegstructuur tussen betrokken partijen. Tegelijkertijd zijn aandachtspunten zichtbaar in de verdere samenhang tussen preventie- en verzuiminstrumenten binnen de organisatie.

| Tabel 8.0 Salarissen en inhuur | |||||

|---|---|---|---|---|---|

| Bedragen x €1.000 | |||||

| Verdeling naar kostensoort | Rekening 2024 | Begroting 2025 | Rekening 2025 | Verschil begroting-rekening | |

| Salarissen | 7.857 | 9.544 | 8.717 | 827 | |

| Inhuur | 2.017 | 2.460 | 3.409 | -949 | |

| Totaal | 9.874 | 12.004 | 12.126 | -122 | |

| Verdeling naar programma: | |||||

| 1 | Dienstverlening en bestuur | 3.490 | 4.267 | 4.513 | -246 |

| 2 | Wonen, bedrijven en recreëren | 4.048 | 4.890 | 4.844 | 46 |

| 3 | Samen leven en participeren | 2.336 | 2.847 | 2.769 | 78 |

| Totaal | 9.874 | 12.004 | 12.126 | -122 | |

Toelichting op salarissen en inhuur per programma

Programma 1

Het nadelig effect binnen programma 1 wordt grotendeels veroorzaakt door de lasten met betrekking tot verschil van inzicht met de voormalig gemeentesecretaris voor verdere verduidelijking, verwijs ik u naar de toelichting bij het onderdeel: "Voormalig Gemeentesecretaris".

Daartegenover staan een aantal voordelige resultaten. Deze worden voornamelijk verklaard doordat het incidentele budget voor de projectleider vakantieparken in 2025 niet volledig is benut, omdat een deel van de werkzaamheden betrekking heeft op 2026. Voor het resterende saldo is daarom een resultaatbestemming aangevraagd. Daarnaast zijn de BOA’s twee maanden later gestart dan bij de bestuursrapportage was voorzien, wat heeft geleid tot lagere lasten in 2025.

Programma 2

Bij programma 2 Wonen, bedrijven en recreëren hebben we € 46.000 minder uitgegeven aan personeel en inhuur dan begroot. In de praktijk zijn niet alle functies ingevuld. Ook zijn de kosten voor extra vergoedingen bovenop het salaris (zoals tijdelijke toeslagen) lager uitgekomen dan geraamd.

Daarnaast konden uit nader onderzoek gedurende het jaar meer kosten voor ingehuurd personeel worden betaald uit de specifieke uitkering voor voorbereiding van woningbouwprojecten dan vooraf was ingeschat.

Programma 3

Het voordeel in programma 3 wordt met name veroorzaakt door vacatureruimte van sportconsulenten.

Organisatieontwikkeling A2 samenwerking

Terug naar navigatie - Paragraaf bedrijfsvoering - Organisatieontwikkeling A2 samenwerkingSinds 2004 werken de gemeenten Cranendonck, Heeze-Leende en Valkenswaard samen op het gebied van bedrijfsvoering en het onderdeel Werk & Inkomen. Hiervoor is een samenwerkingsverband opgezet: de Gemeenschappelijke Regeling A2-samenwerking, kortweg GRSA2. De GRSA2 voert deze taken uit voor de 70.000 inwoners van de gemeenten Cranendonck, Heeze-Leende en Valkenswaard, als voor haar eigen interne organisatie. Deze paragraaf biedt inzicht in de ontwikkelingen omtrent bedrijfsvoering, gericht op het adequaat uitvoeren en het bieden van een kwalitatieve dienstverlening. Deze paragraaf geeft een toelichting op de onderdelen Bedrijfsvoering en Werk & Inkomen die belegd zijn bij de GRSA2.

Organisatieontwikkelingen GRSA2

In 2025 heeft de GRSA2 verdere stappen gezet in de professionalisering en toekomstbestendigheid van de organisatie. Het bestuur heeft voor 2025 vier harmonisatiethema’s benoemd: E-HRM, budgetbeheer, arbeidsmarktstrategie en slimmer en efficiënter werken. Deze thema’s zijn in 2025 nader uitgewerkt en vertaald naar concrete acties en verbetermaatregelen. . Afronding staat gepland voor 2026.

De kwaliteit van de P&C-cyclus blijft een aandachtspunt voor de GRSA2. De gemeenteraden hebben zowel bij de begroting 2026 als de berap 2025 kritische zienswijzen ingediend. De accountant bevestigd in het rapport bij de jaarrekening 2025 het beeld dat de P&C-cyclus van de GRSA2 en het budgetbeheer verbeterd moeten worden. Het bestuur van de GRSA2 heeft opdracht gegeven om de aanbevelingen uit de managementletter 2025 van de GRSA2 uit te werken in een verbeterplan

Personele ontwikkelingen GRSA2

Ook in 2025 bleef het invullen van specialistische functies uitdagend als gevolg van de aanhoudende krapte op de arbeidsmarkt. Waar noodzakelijk is tijdelijk gebruikgemaakt van externe inhuur om de continuïteit van de dienstverlening te waarborgen.

In 2025 was de instroom van medewerkers groter dan de uitstroom. Het ziekteverzuim bleef onder het landelijk gemiddelde, mede dankzij preventieve maatregelen en gerichte aandacht voor werkdruk en vitaliteit. Daarnaast is geïnvesteerd in opleiding en ontwikkeling, van medewerkers.

Doorontwikkeling dienstverlening

In 2025 lag het accent op het versterken van de interne organisatie en het realiseren van financiële beheersing als randvoorwaarde voor verdere ontwikkeling van de dienstverlening. De GRSA2 heeft een start gemaakt met het sturen op budgetten en doelmatigheid.

In 2025 heeft de GRSA2 uitvoering gegeven aan het Ontwikkelplan GRSA2 2025. Dit plan vloeit voort uit de keuzes die zijn gemaakt bij de begrotingswijziging en uit de benoemde harmonisatievraagstukken. De samenwerking met de deelnemers vormde hierbij een belangrijke randvoorwaarde. In 2025 zijn nadere afspraken gemaakt en is gezamenlijk invulling gegeven aan de gekozen ontwikkelrichting. Daarbij is onderkend dat het succes van de ingezette verandering mede afhankelijk is van deze samenwerking en dat hier nog stappen in gezet kunnen worden.

Eind 2025 heeft de evaluatie van de GRSA2 plaatsgevonden, de uitkomsten zijn bestuurlijk gedeeld.

Informatieveiligheid en privacy

Gemeenten verwerken grote hoeveelheden (persoons)gegevens. Het is daarom essentieel dat informatie betrouwbaar, beschikbaar en beschermd blijft. Informatiebeveiliging en privacy blijven voor de gemeenten en de GRSA2 een kernonderdeel van professioneel en zorgvuldig werken.

Eind 2025 is het team formatief op sterkte gekomen. Hiermee is een basis gelegd om verder te bouwen aan de implementatie en borging van informatieveiligheid en privacy.

Daarnaast heeft de GRSA2 deelgenomen aan de gezamenlijke aanbesteding Cyberweerbaarheid, gericht op diensten die ondersteunen bij het verhogen van de digitale weerbaarheid en het voldoen aan nieuwe wet- en regelgeving, zoals de Cyberbeveiligingswet (Cbw) en BIO2 (NIS2).

Gemeenten leggen jaarlijks verantwoording af over informatiebeveiliging via ENSIA (Eenduidige Normatiek Single Information Audit). ENSIA is gebaseerd op de Baseline Informatiebeveiliging Overheid (BIO) en omvat onder meer een externe IT-audit voor de domeinen DigiD en Suwinet.

Belastingen

De Waarderingskamer heeft de GRSA2 opnieuw de best mogelijke beoordeling toegekend voor alle drie de deelnemende gemeenten. Het percentage formele bezwaren op de OZB is ten opzichte van 2024 gedaald.

Gegevensbeheer Basisregistraties

In 2025 heeft de GRSA2 ingezet op het borgen van de kwaliteit en actualiteit van de basisregistraties onder andere door inzet van verbeterde datadistributie-systeem en versnelde inwinning/uitvoering van objectdata. Daarnaast is er een nieuwe kaartviewer geïmplementeerd en uitgedragen aan de gemeenten waarmee de gemeenten sneller en beter inzicht in de eigen geografische data hebben en daardoor beter kan sturen.

Informatie- en archiefbeheer

De GRSA2 heeft in 2025 het beleid en de meta-dataschema’s geactualiseerd en een kwaliteitszorgsysteem ingevoerd. Daarnaast is gestart met de gefaseerde overbrenging van archiefstukken naar het e-depot. De resterende activiteiten lopen volgens planning door in 2026

I&A- visie / ontwikkelingen

In 2025 zijn eerste stappen gezet in de uitvoering van het bijbehorende projectenportfolio op thema’s zoals dienstverlening, informatievoorziening, digitale veiligheid en de ICT-werkomgeving. De verdere uitwerking van de I&A-visie en ontwikkelingen zoals AI en data-gedreven werken zijn nader uitgewerkt en worden gedurende 2026 behandeld.

Werk & Inkomen

De werkzaamheden van de afdeling Werk & Inkomen volgden in 2025 de landelijke ontwikkelingen en de opgaven van de drie deelnemers. De aanbesteding van re-integratie- en participatietrajecten is afgerond, waardoor een actueel en passend ondersteuningsaanbod beschikbaar is gekomen. Daarnaast is het project Klant in Beeld gerealiseerd, waarmee inwoners uniform in beeld zijn gebracht en actuele informatie beschikbaar is via het W&I-datawarehouse.

In 2025 hebben de organisaties ingestemd met een breed minimabeleid. De GRSA2 heeft hiervoor een uitvoeringsplan opgesteld, gericht op een zo uniform en geharmoniseerd mogelijke uitvoering.

Daarnaast heeft de GRSA2 gewerkt aan de ontwikkeling van een nieuwe uitvoeringsvisie, gebaseerd op vertrouwen, gelijkwaardigheid en de kernwaarden van de wet. De mensgerichte aanpak is verder versterkt door professionalisering van klantmanagers en door het structureel inbedden van casuïstiek overleggen binnen de W&I-(sub)teams en het kernteamoverleg. Hiermee is de integraliteit en samenwerking binnen Werk & Inkomen verder verbeterd.

Ook in 2025 heeft het team Werk & Inkomen uitvoering gegeven aan tijdelijke regelingen, zoals het leefgeld voor Oekraïense vluchtelingen en ondersteuning van gedupeerden van de kinderopvangtoeslagaffaire.

Tot slot zijn in 2025 de voorbereidingen gestart voor de invoering van de Participatiewet in Balans (spoor 1), waarmee de basis is gelegd voor een tijdige en zorgvuldige implementatie van de nieuwe wettelijke kaders.

Nadere toelichting financiële rechtmatigheid

Terug naar navigatie - Paragraaf bedrijfsvoering - Nadere toelichting financiële rechtmatigheidMet ingang van het jaar 2023 is de gemeente Heeze-Leende verplicht om zelf een rechtmatigheidsverantwoording op te stellen. Hiermee legt het College zelfstandig verantwoording af in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze in overeenstemming zijn met door de raad vastgestelde kaders zoals de begroting en verordeningen en met bepalingen in de relevante wet- en regelgeving.

De raad heeft een verantwoordingsgrens vastgesteld waarboven de afwijkingen (fouten en onduidelijkheden) moet worden opgenomen in de rechtmatigheidsverantwoording. De verantwoordingsgrens is vastgesteld op 2% van de totale lasten exclusief toevoegingen aan de reserves en is daarmee vastgesteld op €1.098.000. De in de jaarrekening opgenomen rechtmatigheidsverantwoording is opgesteld volgens de Kadernota rechtmatigheid van de commissie BBV en de financiële- en controleverordeningen van onze gemeente. Daarnaast geldt het Misbruik en Oneigenlijk gebruik (M&O) beleid als toetsingskader voor de rechtmatigheidsverantwoording. Tevens heeft het college van burgemeester en wethouders ook beschreven welke actie zij onderneemt om vermelde afwijkingen in de toekomst te voorkomen.

Het college stelt vast dat de omvang van de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties die niet rechtmatig tot stand zijn gekomen € € 3.258.000 bedraagt. Dit is hoger dan de daarvoor gestelde grens van € 1.090.000. Van de niet rechtmatig tot stand gekomen verantwoorde baten en lasten alsmede de balansmutaties is volgens het college overigens een bedrag van € 2.243.000 acceptabel op basis van door de gemeenteraad vastgestelde afspraken. Per saldo resteert een onrechtmatigheid van € 1.014.000. Per saldo is dit lager dan de daarvoor gestelde grens van € 1.090.000.

De raad heeft met het College afgesproken dat onrechtmatigheden vanaf € 109.000 (rapportagegrens) in de paragraaf bedrijfsvoering worden toegelicht. Deze toelichting gaat in op de bevindingen van het begrotingscriterium, het voorwaardencriterium en het misbruik en oneigenlijk gebruik (M&O) criterium.

Begrotingscriterium

Het begrotingscriterium heeft betrekking op de grenzen van de baten en lasten in de door het bestuur geautoriseerde begroting. Het gaat hierbij tevens om de investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand komen.

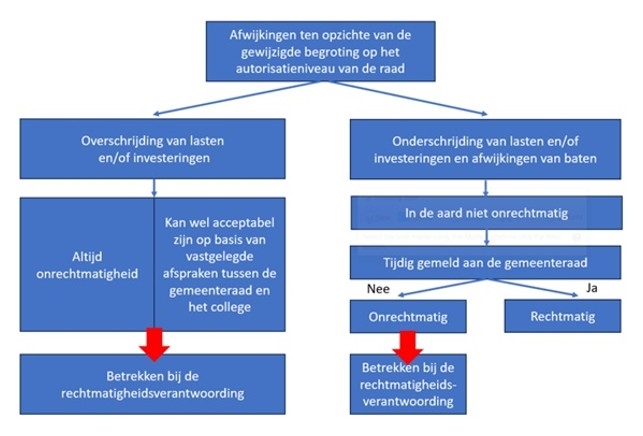

De uitwerking van het begrotingscriterium in de rechtmatigheidsverantwoording volgt uit de financiële verordening artikel 12. Daarnaast is in 2025 de kadernota rechtmatigheid aangepast met een nadere uitwerking rondom het thema begrotingscriterium. Daarbij wordt het volgende schema gehanteerd:

In de rechtmatigheidsverantwoording worden de volgende afwijkingen verantwoord

| Geconstateerde rechtmatigheidsafwijkingen (bedragen x € 1.000) | Gesaldeerde onrecht-matige afwijking | Passend binnen vastgesteld beleid | Saldo toe te lichten onrecht- matigheden | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Begrotingscriterium | |||||||||||

| 1 | Overschrijdingen lasten programma's | 1.148 | 625 | 523 | |||||||

| 1.1 | Dienstverlening en bestuur | 866 | 553 | 313 | |||||||

| 1.2 | Wonen, bedrijven en recreëren | 282 | 72 | 210 | |||||||

| 1.3 | Samen leven en participeren | 0 | 0 | 0 | |||||||

| 2 | Overschrijdingen investeringsbudgetten (kredieten) | 223 | 0 | 223 | |||||||

| 3.1 | Dienstverlening en bestuur | 0 | 0 | 0 | |||||||

| 3.2 | Wonen, bedrijven en recreëren | 223 | 0 | 223 | |||||||

| 3.3 | Samen leven en participeren | 0 | 0 | 0 | |||||||

| 3 | Nog niet door de raad geautoriseerde reservemutaties (via melding, wijziging of vaststelling van verantwoording) | 447 | 447 | 0 | |||||||

| 3.1 | Dienstverlening en bestuur | 114 | 114 | 0 | |||||||

| 3.2 | Wonen, bedrijven en recreëren | 334 | 334 | 0 | |||||||

| 3.3 | Samen leven en participeren | 0 | 0 | 0 | |||||||

| 4 | Overschrijding van baten en/of onderschrijding van lasten, investeringen en baten die niet tijdig tot een begrotingswijziging hebben geleid of niet tijdig aan de raad zijn gemeld (hangt af van de intern vastgelegde spelregels in bijvoorbeeld de financiële verordening art. 212 Gemeentewet over de planning & controlcyclus, budgetafwijkingen, budgetoverheveling et cetera). | 1.171 | 1.171 | 0 | |||||||

| 4.1 | Dienstverlening en bestuur | 0 | 0 | 0 | |||||||

| 4.2 | Wonen, bedrijven en recreëren | 941 | 941 | 0 | |||||||

| 4.3 | Samen leven en participeren | 230 | 230 | 0 | |||||||

| Totaal begrotingsonrechtmatigheden | 2.990 | 2.243 | 746 | ||||||||

| Voorwaardencriterium | |||||||||||

| Inkopen ten onrechte niet Europees aanbesteed | 268 | 0 | 268 | ||||||||

| Overig: geen bevindingen | 0 | 0 | 0 | ||||||||

| Totaal onrechtmatigheden voorwaardencriterium | 268 | 0 | 268 | ||||||||

| Misbruik en oneigenlijk gebruikcriterium | |||||||||||

| Geen bevindingen | 0 | 0 | 0 | ||||||||

| Totaal onrechtmatigheden misbruik en oneigenlijk gebruik | 0 | 0 | 0 | ||||||||

| Totaal van onrechtmatigheden | 3.258 | 2.243 | 1.014 | ||||||||

Overschrijding op de lasten

Uitgangspunt is dat iedere overschrijding qua lasten en investeringen van de begroting (ofwel gevoteerd kredietbedrag) als onrechtmatig wordt beschouwd. De gesaldeerde onrechtmatige afwijking bedraagt ruim € 3,2 miljoen. Daarvan is € 2,2 miljoen acceptabel. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

a. Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

b. Er is sprake van een overschrijding op een open-einde regeling.

c. De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

d. Overschrijdingen zijn veroorzaakt door zaken die niet konden zijn meegenomen in tussentijdse rapportages, doordat de informatie te laat is binnengekomen.

Onderschrijdingen van de lasten ten opzichte van de begroting na wijzigingen en afwijkingen op de baten zijn niet onrechtmatig, mits deze tijdig zijn gemeld. Onder tijdig melden wordt volstaan:

a. Dat afwijkingen worden gemeld middels de tussentijdse rapportages, raadsinformatienota’s en/of door actieve informatievoorziening college in de raadsvergaderingen.

b. Afwijkingen die niet eerder zijn gemeld, worden toegelicht in de jaarrekening. Het melden bij de jaarrekening van het betreffende jaar wordt gezien als tijdig.

In de onderstaande tabel zijn de overschrijdingen van de lasten uitgesplitst, die niet als acceptabel zijn geoormerkt:

| Bedragen x € 1.000 | ||||

|---|---|---|---|---|

| Product/omschrijving | Afwijking | |||

| lasten | ||||

| Overhead | ||||

| De overschrijdingen hebben betrekking op thema 1.6 Overhead en zijn toegelicht onder analyse afwijkingen programma 1. Het betreffen een aantal relatief kleine afwijkingen op het gebied van organisatieontwikkeling, bedrijfsvoering GRSA2, accountantscontrole, dotatie vervroegde uittreding en personeel. | 313 | |||

| Economische zaken en recreatie en toerisme | ||||

| De overschrijdingen hebben betrekking op thema's 2.7 en 2.8 en zijn toegelicht onder analyse afwijkingen programma 2. De overschrijding van de lasten hebben betrekking op de voormalige Rafaelschool en kosten door uitbreiding van het aantal beheerde gebouwen voor de nutsvoorzieningen. Om aan de inboet- en zorgplicht voor bomen te kunnen voldoen hebben we als gevolg van de droogte en hoge grondwaterstanden extra kosten gemaakt, met name voor de vervanging van een groot aantal dode bomen. Ten slotte zien we een overschrijding op de personele lasten | 210 | |||

| Overschrijding lasten | 523 | |||

In de bovengenoemde opstelling zijn alleen de overschrijdingen van de lasten opgenomen, die boven de rapportagegrens uitkomen van € 109.000.

Daarnaast melden we dat er afwijkingen zijn die niet tot een onrechtmatigheid hebben geleid, maar die wel aandacht vragen. Het betreft:

- Afwijkingen van lasten die onder de grens van € 109.000 blijven.

- Overschrijding van baten, onderschrijding van lasten en investeringen die niet tijdig tot een begrotingswijziging hebben geleid, in totaal ad € 1.171.000

Deze zijn gemeld in de jaarrekening, waardoor deze tijdig aan de raad zijn gemeld. Zodoende zijn deze niet meegenomen in de rechtmatigheidsverantwoording. Gezien de aard van afwijkingen is het aan te bevelen om dergelijke afwijkingen in een eerder stadium dan het tijdstip van de jaarrekening gemeld dienen te worden. Uitzondering hierop zijn mutaties die na de slotwijziging plaatsvinden, zoals de decembercirculaire en een extra dotatie aan de pensioenvoorziening.

In de volgende paragraaf worden maatregelen benoemd om het proces ten aanzien van: overschrijdingen in de lasten, niet door de raad geautoriseerde reservemutaties, overschrijding van baten, onderschrijding van lasten en investeringen die niet tijdig tot een begrotingswijziging hebben geleid, te verbeteren.

Maatregelen baten en lasten

Om de afwijkingen ten opzichte van de gewijzigde en geautoriseerde begroting te beperken, kennen we gedurende het jaar verschillende momenten waarop de uitputting van de beschikbare budgetten kan worden gemonitord en geanalyseerd. Afgelopen jaar zijn er een groot aantal verbeterslagen daaromtrent doorgevoerd. Er zijn verschillende tussentijdse rapportages geweest. Daarnaast hebben we de slotwijziging anders ingestoken, waardoor de kans op onrechtmatigheden fors wordt verminderd. De budgethoudergesprekken zijn tevens onderdeel van de bedrijfsvoering.

In de financiële verordening 2025 kunnen er gedurende het verslagjaar meerdere tussentijdse rapportages aan de raad worden aangeboden. Daarnaast is er een bepaling opgenomen, waarbij het college aan het einde van het boekjaar een slotwijziging aan kan bieden aan de raad. Met deze slotwijziging verwerkt het college de laatste begrotingswijzigingen boven de € 25.000, welke zich na de tussenrapportage hebben voorgedaan. In 2025 is de systematiek van budgethoudergesprekken, tussenstand begroting Raad en het naleven van tussentijdse rapportages verbeterd. Hierdoor is de kans op begrotingsonrechtmatigheden in de toekomst kleiner. Eind 2025 is het budgethouderschap verder opgepakt. Hierdoor wordt budgetverantwoordelijkheid en -eigenaarschap in de toekomst verder geprofessionaliseerd.

| Bedragen x € 1.000 | ||

|---|---|---|

| Overschrijding kredieten | ||

| Kredieten/omschrijving | Afwijking | |

| Oostrikkerdijk/Voordenw/Annastr 2021 | ||

| Voor deze investering is een oorspronkelijk krediet verstrekt van € 630.000. De overschrijding is per ultimo 2025 € 223.000. Momenteel zijn we nog in onderhandeling met de aannemer omtrent de afwikkeling. | 223 | |

Maatregelen kredieten

Vanaf de jaarrekening 2024 is er een duidelijk kredieten overzicht gepresenteerd met besluitvorming, gevoteerd krediet, gerealiseerde bedragen en restant krediet. Daarnaast is inzichtelijk welke kredieten worden afgesloten en wat de openstaande kredieten zijn.

Het up to date overzicht van de kredieten is onderdeel van de tussentijdse rapportage, zodat we de nieuwe kapitaallasten in de tussentijdse rapportage kunnen verwerken en we beter kunnen anticiperen op nieuwe ontwikkelingen. Hierdoor kan het college de raad tijdig informeren en mogelijke wijzigingen op kredieten laten besluiten.

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. Deze eisen zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. Specifieke aandacht gaat daarbij uit naar de naleving van de aanbestedingswet en aanbesteding- en inkoopbeleid. Op basis van de spendanalyse 2025 en de bijbehorende inkoopdossiers zijn we tot een afweging gekomen ten aanzien van rechtmatigheid, waarbij de Europese aanbestedingsdrempel als criterium is genomen.

| Bedragen x € 1.000 | |||||

|---|---|---|---|---|---|

| Omschrijving | Bedrag | Toelichting | |||

| in € | |||||

| 1. Verhelpen van storingen | 54 | Voor een leverancier voor het verhelpen van storingen voor reparaties, huisaansluitingen en het reinigen en inspecteren van vrijvalriolering is de totale uitgave over de afgelopen 4 jaar € 337.029 Er is sprake van een 1 op 1 gunning, terwijl de grens van europese aanbesteding is overschreden. In 2025 bedroeg de uitgave € 53.650 Medio 2025 is een nieuw contract aanbesteed, waardoor de inkoop van het oplossen van rioolverstoppingen rechtmatig plaatsvindt | |||

| 2. Verlichtingswerkzaamheden | 46 | Voor verlichtingswerkzaamheden is geen (raam)overeenkomst afgesloten. Via offerteaanvragen komen opdrachten tot stand. De totale spend over 4 jaar is boven de Europese aanbestedingsgrens, namelijk € 374.574. In 2025 bedroeg de uitgave € 46.428. In 2026 is een start gemaakt met het aangaan van raamovereenkomsten. | |||

| 3. Advies en ingenieursbureau | 64 | Voor advies en ingenieursbureau (ontwerp en planvoorbereiding) op het gebied van infrastructuur is er geen overeenkomst afgesloten en is er enkelvoudig aanbesteed. De spend over 4 jaar is boven de Europese aanbestedingsgrens, namelijk € 223.792. In 2025 bedroeg de uitgave € 63.789. | |||

| 4. Onderhoud verlichting | 104 | Onderhoud verlichting is meervoudig onderhands aanbesteed. De spend over 4 jaar is boven de Europese aanbestedingsgrens, namelijk € 461.660. In 2025 gaat het om een waarde van € 103.848. Aanbesteding van het nieuwe contract (inclusief verledding opdracht t.b.v. klimaatakkoord 2030) duurde wat langer dan gepland. Inmiddels is er begin 2026 een nieuw contract afgesloten als gevolg van een gelopen Europees aanbestedingsproces. | |||

| Totale overschrijding | 268 | Voorwaardencriterium | |||

Aandachtspunten rondom aanbestedingen in relatie tot rechtmatigheid

Voor inkopen en aanbestedingstrajecten wordt gebruik gemaakt van Bizob, Deze organisatie draagt zorg voor het toepassen van de juiste wijze van contracteren en procedures. Daarnaast is een deel van de bedrijfsvoering ondergebracht bij A2-Samenwerking en valt de inkoop en aanbesteding van Financiën, Control, P&O, Communicatie, Juridische Zaken, Informatiemanagement en Inkoop binnen deze gemeenschappelijke regeling.

Binnen de organisatie komt het voor dat bij bepaalde aanbestedingen aanvankelijk wordt uitgegaan van een opdrachtwaarde onder de Europese drempel. Hierdoor wordt geen gebruik gemaakt van inkooppartner BIZOB. In de praktijk blijkt echter dat de uiteindelijke opdrachtwaarde soms zodanig toeneemt dat de drempel alsnog (bijna) wordt overschreden, wat in enkele gevallen leidt tot onrechtmatigheden.

Om deze risico’s te beperken is het volgen van het inkoopbeleid en de voorgeschreven aanbestedingsprocedure essentieel om onrechtmatigheden te voorkomen. Een juiste procedurekeuze begint met het opstellen van een doordachte inkoopstrategie, waarin opdrachtwaarde, marktbenadering en risico’s zorgvuldig worden afgewogen. Afwijken van deze werkwijze vergroot de kans op procedurefouten en daarmee op onrechtmatige bestedingen. Door tijdige betrokkenheid, het volgen van het inkoopbeleid en waar mogelijk samen te werken met inkooppartner BIZOB, wordt niet alleen rechtmatigheid geborgd, maar ook transparantie en gelijkheid richting de markt gewaarborgd.

Daarnaast is een zorgvuldige opvolging van Europese aanbestedingen van groot belang. De naleving van de aanbestedingsregels vormt een essentieel onderdeel van rechtmatig handelen. Tegelijkertijd wordt in uitzonderlijke situaties soms afgeweken van de formele procedures om de continuïteit van de bedrijfsvoering te waarborgen en de uitvoerbaarheid binnen de organisatie beheersbaar te houden. Deze keuzes worden met grote zorgvuldigheid afgewogen en vragen om transparantie, waarbij zowel rechtmatigheid als doelmatigheid in balans moeten blijven. In dit kader is blijvende aandacht nodig voor bewustwording, interne advisering en tijdige betrokkenheid van inkoopadviseurs, om inkooptrajecten rechtmatig en werkbaar vorm te geven.

Misbruik en oneigenlijk gebruik criterium

De rechtmatigheidseis betreft ook de toetsing op juistheid en volledigheid van de gegevens, die door de belanghebbenden zijn verstrekt om het voldoen aan voorwaarden aan te tonen. Dit ter voorkoming en bestrijding van misbruik en oneigenlijk gebruik van wet- en regelgeving (M&O-criterium).

Onder misbruik wordt verstaan:

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Misbruik van overheidsgelden wordt geregeld aangeduid met het plegen van fraude om zich onrechtmatig overheidsgelden toe te eigenen. Misbruik van overheidsregelingen moet echter wel duidelijk worden onderscheiden van fraude waarbij veelal één of meerdere medewerkers van de organisatie betrokken zijn.

Bij misbruik is altijd sprake van het onrechtmatig gebruiken van een regeling/faciliteit die de overheid biedt. Bij het bestrijden van misbruik passen beheersmaatregelen zoals misbruikpreventie, handhaving, misbruik en fraudeopsporing en sancties.

Onder oneigenlijk gebruik wordt verstaan:

Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan. De beheersmaatregelen die daarbij passen zijn: handhaving, voorlichting, analyse toepassen en actualisering wet- en regelgeving.

Misbruik is onrechtmatig, oneigenlijk gebruik niet. Bij misbruik is wet- en regelgeving niet nageleefd, bij oneigenlijk gebruik is de wet- en regelgeving naar de letter wel nageleefd, maar is afgeweken van de doelstelling van een overheidsregeling.

Het misbruik en oneigenlijk gebruik criterium heeft voornamelijk betrekking op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van subsidies en uitkeringen en gemeentelijke eigendommen en dan bij financiële beheer handelingen. De commissie BBV adviseert een overkoepelend beleidsstuk M&O te maken. Deze bevat naast de filosofie, algemene uitgangspunten en risicoanalyse ook maatregelen ter voorkoming en afdoening.

Controle omtrent M&O is impliciet uitgevoerd. Daaruit is over 2025 geen misbruik en oneigenlijk gebruik geconstateerd.

Proces controle Audit en Control Inkoop Afgelopen jaar heeft het team audit en controle een aantal processen nader gecontroleerd, het betreft:

- Inkoop, aanbesteding, betaling en autorisaties

- Spendanalyse

- Subsidieverstrekkingen

- Investeringen en aanbestedingen

- 4-ogen

- Personeel en inhuur (personeel, overige inhuur, inhuur via Yacht)

- A&C huren en pachten

- Omgevingsvergunningen

Uit de bevindingen blijken geen onrechtmatigheden, behoudens hetgeen gemeld is onder het voorwaardencriterium. De aanbevelingen worden opgepakt voor toekomstige procesverbeteringen.